El Tribunal Constitucional publico el pasado 26 de octubre de 2021 una noticia que cambiaría totalmente el panorama conocido en torno a la plusvalía municipal.

Este tribunal adelantó el fallo de la Sentencia 182/2021 por la que se declaraba la inconstitucionalidad de los arts. 107.1 párrafo segundo, 107.2. a) y 107.4 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (en adelante LRHL). En dicha Ley se regula el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, más conocido como plusvalía municipal. Dicha resolución, declara nulo el método de cálculo del impuesto por lo que se abre la puerta a posibles reclamaciones al respecto.

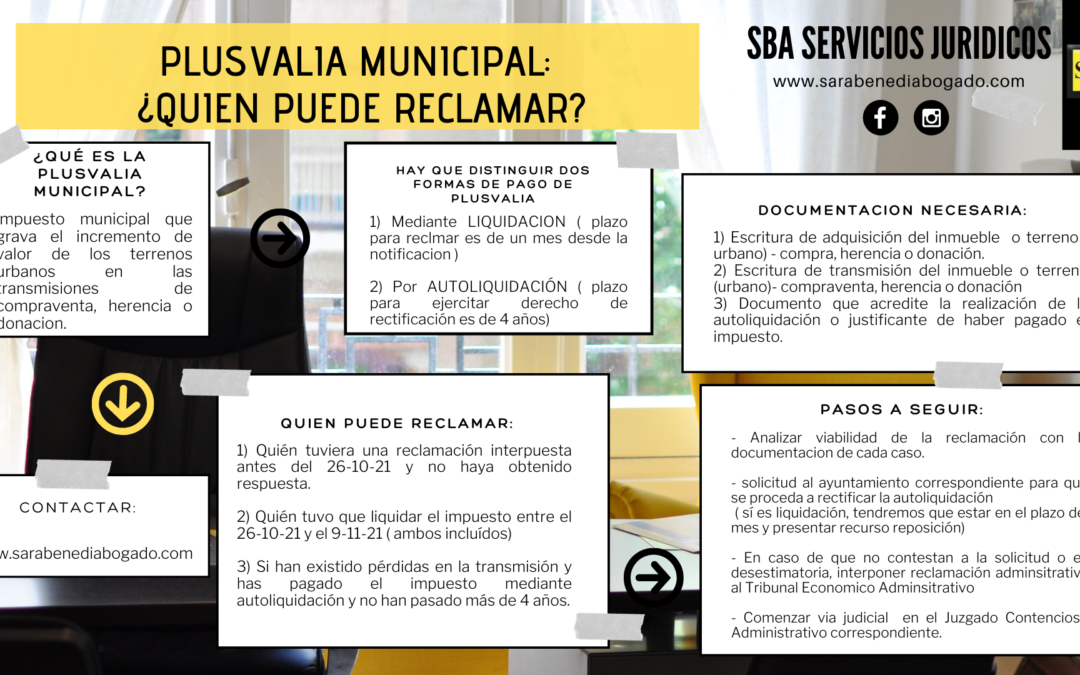

Este impuesto grava el incremento de valor de los terrenos de naturaleza urbana y se da en situaciones como la venta de un inmueble o si recibes una propiedad como donación o herencia.

¿Cuándo puedes reclamar la plusvalía?

Puedes reclamar lo pagado en virtud del impuesto de plusvalía municipal en caso de que:

1) empezaras una reclamación de plusvalía y no hayas recibido respuesta, antes de la Sentencia del Tribunal Constitucional. Es decir, si aún tienes el procedimiento pendiente de resolución.

2) Si tuviste que liquidar el impuesto entre el 26 de octubre y el 9 de noviembre, ambos del 2021.

3) Si han existido pérdidas en la transmisión y has pagado el impuesto en los últimos 4 años.

Por lo tanto, para reclamar, va a tener mucha incidencia el momento temporal en el que tuvo lugar la presentación del impuesto.

Asimismo, se ha de distinguir entre los supuestos de que se trate de una autoliquidación o una liquidación.

* Autoliquidación: el plazo para ejercitar el derecho de rectificación es el plazo de prescripción de 4 años (art. 223 LGT).

* Liquidación: el plazo para reclamar es de un mes desde la notificación del acto para interponer un Recurso de Reposición (arts. 66 y 120 LGT y 126 RGAT).

En definitiva, para reclamar la devolución de la autoliquidación del impuesto de plusvalía tenemos que distinguir tres periodos:

– Presentadas hace más de 4 años sin haber solicitado su rectificación: Estaremos ante una situación inatacable, ha prescrito el derecho del contribuyente a solicitar la devolución.

– Se ha solicitado la rectificación, pero se obtuvo resolución firme desestimatoria sin haber agotado la vía de impugnación: Nos encontraremos ante una situación inatacable por la firmeza de la resolución. No obstante, siempre que no hubiera transcurrido el plazo de prescripción y se invoque para su rectificación una causa distinta a la alegada en la primera solicitud sería posible volver a iniciar un procedimiento de rectificación.

– Se ha solicitado la rectificación y se obtuvo resolución firme desestimatoria habiendo agotado la vía de impugnación: Existe una imposibilidad de revisión por tener valor de cosa juzgada. No obstante, podría caber la posibilidad de instar un procedimiento de responsabilidad patrimonial de las Administraciones Públicas (siempre que se hubiera alegado previamente la inconstitucionalidad de los preceptos anulados por la STC 182/2021). Plazo de un año para instar la tramitación de este procedimiento.

¿Qué documentación es necesaria para la reclamación?

1º.- Documento que acredite la realización de la autoliquidación, liquidación o justificante de haber pagado el impuesto.

2º.- Escritura de adquisición del inmueble o terreno (compra, herencia o donación).

3º.- Escritura de transmisión del inmueble o terreno.

¿Cuáles son los pasos a seguir?

En primer lugar, tras analizar la viabilidad de cada caso en concreto, se comienza con las actuaciones administrativas o lo que es lo mismo, la fase extrajudicial. Lo que se va a realizar, en un primer momento, es una solicitud al ayuntamiento correspondiente para que se proceda a la rectificación de la autoliquidación. En el supuesto de que se tratase de una liquidación se procede a interponer el pertinente recurso de reposición.

En caso de que no contesten a dicha solicitud o, la misma sea rechazada, se interpondrá una reclamación administrativa ante el Tribunal Económico-Administrativo municipal que sea competente.

En segundo lugar, si hemos visto desestimadas nuestras pretensiones y la administración no nos da la razón, el siguiente paso es comenzar con la vía judicial. Para ello es necesario presentar demanda judicial en los Juzgados de lo contencioso administrativo del lugar correspondiente, donde obtendremos la pertinente sentencia.

En SBA Servicios Jurídicos quedamos a vuestra disposición para resolver todas vuestras dudas y poder analizar la viabilidad de tu reclamación.

En el siguiente enlace podrá ver un vídeo explicativo.